Нават долар абясцэньваецца: ці можа беларус зарабіць на зберажэннях

Пры інвеставанні важна добра ацаніць прыбытковасць і рызыкі / pexels.com

Беларусы пачалі нарошчваць банкаўскія ўклады ў рублях. З пачатку года яны павялічыліся на 5,5%, або на 360 млн рублёў, расказвае Нацыянальны банк. Аднак банкаўскія ўклады звычайна не прыносяць вялікіх даходаў. А калі цэны растуць хутчэй, чым назапашваюцца грошы, то людзі і зусім страчваюць.

Еўрарадыё даведалася, ці рэальна беларусу атрымліваць значны пасіўны прыбытак з дапамогай інвестыцый і на што звяртаць увагу, калі вы вырашылі даверыць камусьці свае грошы.

Можа, зрабіцца акцыянерам буйной кампаніі?

Адзін з варыянтаў інвестыцый — акцыі. Гэта каштоўныя паперы кампаній. Чалавек, які набыў акцыі, можа разлічваць на атрыманне часткі прыбытку ў выглядзе дывідэндаў. Калі раптам кампанія збанкрутуе, то ў акцыянера ёсць права на яе маёмасць.

Купля акцый не значыць, што вы абавязкова разбагацееце. Паколькі акцыянер можа разлічваць на частку прыбытку, кампанія павінна працаваць паспяхова. Інакш размяркоўваць не будзе чаго.

— Калі чалавек хоча ўкладацца ў тую ці іншую кампанію, трэба, вядома, правесці аналіз, каб разумець фінансавы стан прадпрыемства, — кажа старшая навуковая супрацоўніца BEROC Анастасія Лузгіна.

Яшчэ адзін спосаб зарабіць на акцыях — прадаць іх. У кожнай акцыі ёсць намінальная цана, напрыклад, 100 рублёў. Ёсць яшчэ рынкавы кошт. Калі кампанія паспяховая і прыносіць добрыя дывідэнды, яе акцыі можна прадаць даражэй чым за 100 рублёў. Аднак гэта працуе і ў адваротны бок.

— Ва ўдалы год сума беларускіх рублёў, атрыманых за гэтыя акцыі [простыя], меншая за 10 працэнтаў. Летась гэта азначала б, што інфляцыя была большай, чым гэтыя дывідэнды. А гэта значыць, што мы страцілі грошы, — кажа Кныровіч. — І калі мы паглядзім на 2020 год, то тады наогул не былі выплачаныя дывідэнды. Таму гульня ў Беларусі з якімі-небудзь акцыямі — гэта зусім бессэнсоўны занятак.

Калі ў вас ёсць тысяча рублёў ці нават пяць-дзесяць, лепш купіць валюту і пакласці яе пад матрац або зрабіць валютны ўклад у банку пад 3% гадавых, лічыць суразмоўца.

Можна пазычыць дзяржаве

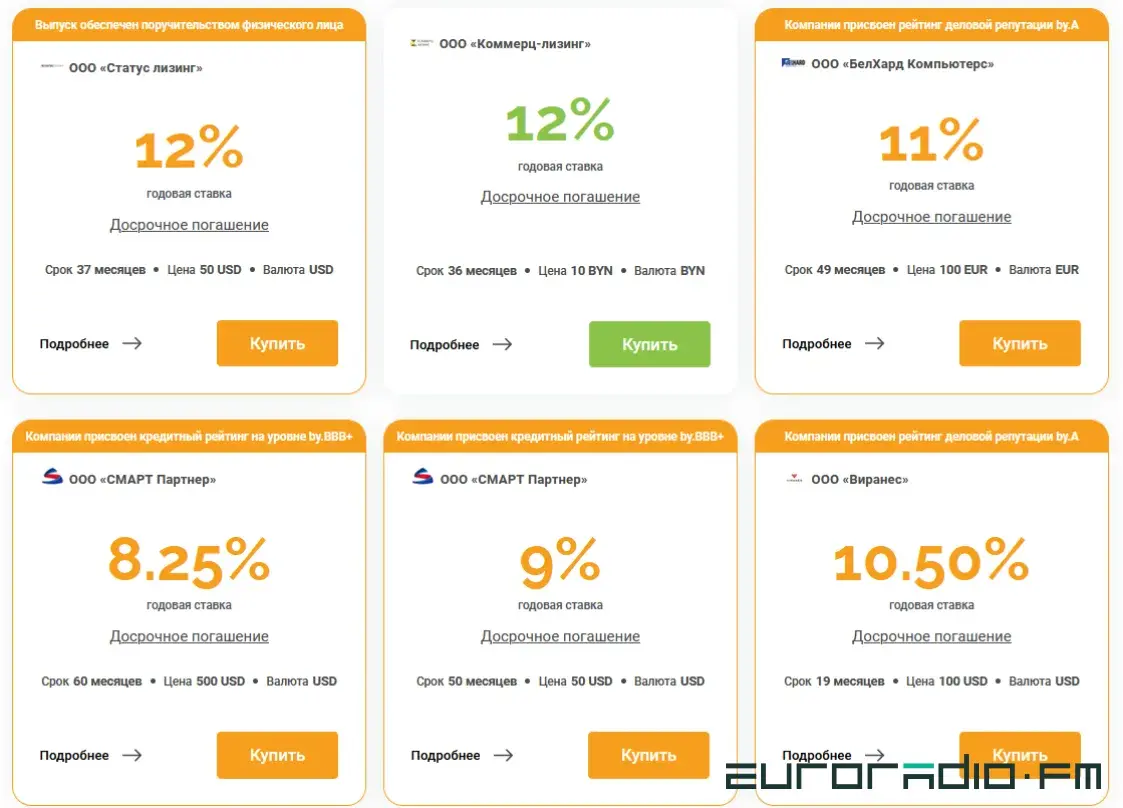

Як альтэрнатыву можна разгледзець карпаратыўныя аблігацыі, кажа Анастасія Лузгіна. Гэта таксама каштоўныя паперы. Звесткі пра іх таксама можна знайсці на Беларускай валютна-фондавай біржы. Купіўшы аблігацыю, вы атрымліваеце некаторы працэнт, а калі скончыцца тэрмін яе звароту, кампанія выкупляе аблігацыю назад. У гэтым выпадку вы адразу ведаеце, якія працэнты вам павінны адлічваць і ў якія тэрміны.

— Тут зноў жа пытанне, наколькі добра сябе адчувае прадпрыемства, ці зможа яно своечасова абслугоўваць даўгавыя каштоўныя паперы. У Беларусі былі праблемы ў пакупнікоў карпаратыўных аблігацый — кампаніі не маглі своечасова ажыццяўляць выплаты.

Улічваючы цяперашнюю эканамічную сітуацыю, становішча прадпрыемстваў можа пагаршацца. Гэта трэба браць у разлік, працягвае Анастасія Лузгіна.

— Яшчэ варыянт — разгледзець крыптапляцоўкі. Finstore пакуль адзіная ў сваім родзе ў Беларусі. Там прадаюцца токены кампаній. Гэта аналаг тых жа аблігацый, толькі ў токенізаваным выглядзе.

Прывабнасць у тым, што можна купляць токены не толькі ў беларускіх рублях, як у выпадку аблігацыі або акцый. І прыбытковасць досыць высокая: дзесяць, адзінаццаць працэнтаў гадавых у доларах ці еўра. Для фінансавых актываў у замежнай валюце ў Беларусі гэта высокія стаўкі. Але зноў жа ёсць пытанне рызыкі. Калі патрабаванні да прадпрыемстваў на рынку аблігацый дастаткова жорсткія, то тут яны мякчэйшыя. Ёсць рызыка, што чалавек не дачакаецца выплат.

На думку Аляксандра Кныровіча, калі і выбіраць аблігацыі, то дзяржаўныя. Вядома, калі стаўкі па іх вышэйшыя за інфляцыю.

Зберажэнні ў любой валюце абясцэньваюцца, калі проста ляжаць дома, але ўкладанні заўсёды спалучаныя з рызыкамі. Чым вышэйшая даходнасць, тым вышэйшыя звычайна рызыкі, адзначаюць эксперты.

— Ва ўмовах, калі беларуская эканоміка не вельмі добра сябе адчувае, гэтыя рызыкі павялічваюцца. Я не бяруся раіць выразную стратэгію, але на мой погляд, калі ў чалавека ёсць грошы і ён іх збірае для нейкай мэты, то лепш частку размясціць у найменш рызыкоўныя банкаўскія ўклады на адносна невялікі тэрмін і частку нікуды не ўкладаць. У Беларусі дзяржава гарантуе захаванасць банкаўскіх дэпазітаў на любую суму і ў любой валюце. Таму на сённяшні дзень гэта найменш рызыкоўны інструмент. Хоць, вядома, у апошнія гады давер да дзяржавы быў падарваны.

Калі чалавек усё ж хоча атрымаць больш высокую прыбытковасць, то варта дыверсіфікаваць свой партфель, укласці ў розныя інструменты. Каб не было балюча, калі, напрыклад, нешта здарыцца з той ці іншай кампаніяй, і пры гэтым мець магчымасць зарабіць, — заключае Анастасія Лузгіна.